Disaat kita sedang membutuhkan uang yang mendadak atau dana cepat, satu-satunya cara yang bisa dilakukan adalah mengajukan Kredit Tanpa Agunan atau KTA BRI.

Sebelum melanjutkan pembahasan mengenai kredit tanpa agunan dari bank rakyat indonesia.

Kami akan menginformasikan solusi terbaik bagi yang tidak memiliki kartu kredit.

Yaitu dengan layanan gadai bpkb mobil, jaminan bpkb motor atau bisa juga dengan gadai sertifikat rumah dari SolusiBiaya.com

Oke, mari kita lanjutkan pembahasannya.

Bank Rakyat Indonesia adalah bank yang cabangnya tersebar diseluruh pelosok tanah air, bahkan kantornya ada di pedalaman yang sulit dijangkau oleh kendaraan.

Sebagai perusahaan Bank BUMN yang dipercaya untuk menjadi penopang ekonomi kerakyatan, BRI memiliki banyak sekali fasilitas keuangan yang bisa dinikmati oleh seluruh lapisan masyarakat indonesia.

Baca Juga: GADAI BPKB MOBIL: PLAFON CAIR 90% & BUNGA 0.7%

Salah satunya adalah produk pinjaman yang tanpa harus menggunakan jaminan.

Pinjaman yang tidak menggunakan jaminan memang sangat diminati dan menjadi produk keuangan yang paling banyak dicari setelah gadai bpkb.

Sejak awal, Bank Rakyat Indonesia memang selalu memberikan fasilitas kredit yang sangat mudah bagi para pelaku ekonomi mulai dari masyarakat kecil hingga korporasi besar.

Salah satu fasilitas kreditnya yang bekerjasama dengan pemerintah adalah program KUR atau Kredit Usaha Rakyat yang menyasar kepada para pelaku usaha mikro.

Dan sekarang bank BRI sudah menyajikan program andalan yaitu pinjaman yang tidak menggunakan agunan.

Sebenarnya pinjaman yang paling aman dan bunganya lebih ringan adalah kredit dengan gadai bpkb, namun karena KTA sedikit lebih cepat prosesnya, ini bisa menjadi solusi jangka pendek.

Banyak sekali jenis KTA yang ditawarkan ke masyarakat, tapi sebagai konsumen kita harus tetap waspada dan jangan mudah mengambil pinjaman uang tersebut.

Karena biasanya yang persyaratannya tidak masuk akal, pasti akan bermasalah kedepannya.

Jika tidak teliti, Anda akan dicekik oleh angsuran yang sangat besar bunganya. Selalu cek legalitas perusahaannya.

Sifat dari pinjaman tanpa agunan adalah fleksibel dan pencairan cepat, sehingga banyak yang menawarkan, bahkan tidak sedikit rentenir perorangan yang berkedok sebagai lembaga resmi penyalur kredit.

Kekurangan dari jenis kredit tanpa agunan adalah rate yang lebih tinggi dibanding dengan yang menggunakan jaminan dan biaya administrasi yang juga sangat besar.

Dari segi akses, dapat dijangkau oleh semua kalangan, mulai dari mahasiswa hingga karyawan suatu perusahaan.

Banyak perbankan saat ini yang mulai melihat potensi dari kalangan mahasiswa, karena seperti yang kita ketahui, jumlah mahasiswa di Indonesia sangatlah besar sekali.

Ini bisa menjadi potensi yang harus dimanfaatkan.

Salah satu bank besar yang sudah mengeluarkan program tersebut adalah Bank BRI (Bank Rakyat Indonesia) dengan produk KTA BRI.

Dalam produk tersebut, siswa dapat mengajukan sejumlah pinjaman dengan bunga yang bisa dibilang rendah, yaitu sekitar 5%.

Tentu ini berbeda dengan KTA reguler yang mengenakan bunga dari 13% sampai dengan 20%.

Sebagai informasi tambahan, jika Anda seorang mahasiswa dan ingin mengajukan KTA ke bank BRI, mohon ditanyakan terlebih dahulu apakah cabang tersebut melayani fasilitas pinjaman khusus ke mahasiswa.

Dikarenakan tidak semua kantor cabang BRI bisa melayani fasilitas tersebut dan hanya beberapa cabang saja.

Untuk dapat mengaksesnya, berikut adalah persyaratan yang harus kamu penuhi :

- Hanya untuk yang berkewarganegaraan Indonesia.

- Wajib fotokopi kartu mahasiswa atau surat keterangan (SK) yang menyatakan bahwa kamu adalah benar-benar kuliah di universitas atau lembaga pendidikan tersebut.

- Fotokopi KK (Kartu Keluarga).

- Fotokopi KTP (Kartu Tanda Penduduk).

- Minimal berusia 20 tahun dan maksimal berusia 55 tahun pada saat pinjaman kredit lunas.

- Kopian surat nikah untuk yang sudah berumah tangga.

Semua hal diatas wajib kamu penuhi, supaya proses pengajuan dapat berjalan lancar.

Harap kamu bersabar menunggu hasilnya apakah disetujui atau tidak karena butuh waktu sekitar 3 sampai 14 hari kerja.

Pastikan semua dokumen disiapkan dengan lengkap dan untuk plafon pinjaman yang diajukan harus sesuai dengan kemampuan bayar kamu perbulannya.

Karena jika kamu tidak mampu membayar angsuran dan sudah terjadi kredit macet, maka kedepannya kamu sendiri yang akan kerepotan.

Hal yang paling penting adalah sebisa mungkin hindari denda.

Selanjutnya adalah kredit BRIguna, yaitu kredit yang diberikan kepada calon peminjam atau debitur dengan limit yang tidak terbatas.

Para nasabah dapat mengisi formulir permohonan pengajuan fasilitas kredit langsung di kantor cabang BRI pada jadwal yang telah ditetapkan dan membawa persyaratan yang sudah ditentukan.

Dengan cicilan yang ringan dan angsuran tetap sampai due date atau jatuh tempo yaitu jangka waktu kredit / tenor hingga 15 tahun (180 bulan) atau umur debitur pada saat jatuh tempo pinjaman maksimal 75 tahun (BRIGuna lunas selambatnya pada saat peminjam berulang tahun yang ke 75).

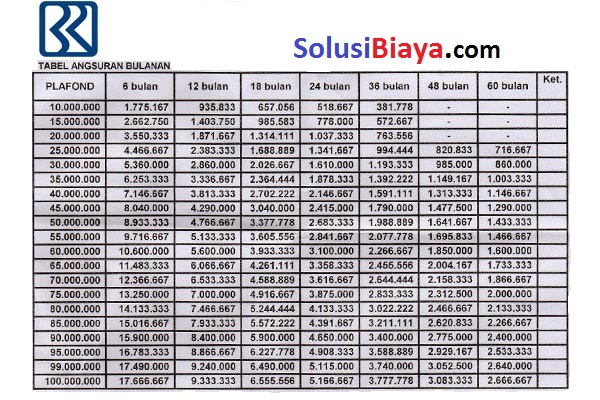

Berikut simulasi KTA BRI.

Untuk lebih memperjelas berapa jumlah nominal yang didapatkan dan total angsuran perbulan yang harus dibayarkan ketika Anda memutuskan untuk mengambil KTA.

Anda membutuhkan simulasi yang dihitung dari pokok angsuran ditambah suku bunga.

Tabel diatas hanyalah simulasi dan untuk mengetahui lebih detail, silakan kunjungi kantor cabang BRI terdekat di kota Anda.

Hasilnya mungkin akan sedikit berbeda karena ada perubahan suku bunga sesuai kebijakan dari manajemen bri.

Bukan hanya dari pihak internal perbankan, namun perubahan suku bunga juga bisa disebabkan oleh kebijakan ekonomi dari pemerintah yang akan berdampak pada suku bunga dasar kredit.

Dampaknya akan dirasakan oleh semua perbankan di Indonesia, bahkan sampai lembaga multifinance atau leasing sekalipun.

Oleh karena itu kami sarankan untuk memastikan detail angsuran secara resmi ke bank yang bersangkutan.

Untuk memastikan angsuran bulanan berjalan lancar, ada baiknya pilih plafon dengan nominal terendah atau jika tidak memungkinkan untuk ambil yang terendah karena kebutuhan keuangan Anda saat ini sedang urgent.

Maka sebaiknya ambil plafon yang tagihannya tidak lebih dari 30% pendapatan bulanan sehingga dana Anda masih bisa untuk menopang kebutuhan lainnya.

Setelah informasi untuk simulasi, selanjutnya akan kita bahas mengenai jenis-jenis KTA BRI yang bisa anda sesuaikan dengan kemampuan bayar.

Ada 3 jenis pinjaman untuk KTA BRI Guna yaitu :

BRIGuna Karya

Merupakan fasilitas produk pinjaman dengan sumber pembayaran (repayment) kredit bersumber dari penghasilan tetap (fixed income).

Persyaratan yang wajib dilengkapi adalah KTP, KK (Kartu Keluarga), melampirkan SK (Surat Kuasa) pengangkatan pertama kali di tempat kerja saat ini (asli), SK terakhir, slip gaji, fotokopi buku tabungan BRI, pas foto suami istri (untuk yang sudah menikah), surat rekomendasi dari atasan peminjam / debitur, dan terakhir adalah melengkapi formulir permohonan pengajuan pinjaman kredit.

BRIGuna Purna

Adalah produk fasilitas pinjaman yang bersumber dari pembayaran (repayment) kredit dengan penghasilan tetap atau uang pensiun.

Persyaratan yang musti dilengkapi yaitu ID KTP, NPWP, Kartu Keluarga (KK), melampirkan SK Pensiun yang Asli, daftar pembayaran pensiun (dapem), kartu registrasi induk pensiun (KARIP), buku pensiun, fotokopi buku tabungan BRI, pas foto suami dan istri (jika sudah kawin), terakhir mengisi formulir permohonan pengajuan kredit pinjaman.

BRIGuna Umum

Yaitu kredit yang diberikan kepada calon peminjam / debitur dengan sumber pembayaran (repayment) dari penghasilan bulanan atau gaji (salary).

Jangka waktunya adalah sejak pegawai / karyawan aktif sampai dengan masa pensiun.

Beberapa ketentuan dan persyaratan yang wajib dipenuhi adalah KK, NPWP, KTP, SK pengangkatan karyawan tetap, SK terakhir kerja, slip gaji, kopian buku tabungan BRI, fotokopi istri dan suami (bagi yang sudah menikah), surat rekomendasi dari atasan di kantor dan yang terakhir adalah wajib mengisi form permohonan pengajuan pinjaman ke bank.

KTA BRI ini diperuntukan untuk keperluan yang sifatnya produktif maupun non produktif seperti keperluan pendidikan, biaya pengobatan, pembelian aset berupa mobil atau motor, biaya pernikahan, renovasi rumah dan kebutuhan penting lainnya.

Dan jika Anda memiliki bisnis yang butuh modal, silakan pilih pinjaman BRI untuk usaha.

Perbedaan utama antara KTA BRI untuk mahasiswa dengan yang reguler atau BRIGuna adalah di kelebihan masing-masing fasilitas.

Untuk pinjaman mahasiswa, hanya bisa diakses oleh pelajar saja dan jika selain siswa yang berniat untuk “mengakali”, maka akan mendapat konsukuensi yang berat.

Sedangkan kelebihan dari BRIGuna adalah sebagai berikut :

- Pengajuan pinjaman dapat dilakukan di hampir seluruh kantor cabang BRI (KCU dan Cabang pembantu).

- Memiliki kerjasama di tempat karyawan bekerja. Keuntungannya adalah untuk pengajuan lebih mudah dibanding jika mengajukan pinjaman langsung di kantor cabang bank (Nonpayroll). Biasanya untuk bunga lebih ringan 0,5% hingga 1%.

- Cicilan tetap yang tidak menyulitkan nasabah.

- Jangka waktu maksimal hingga 10 tahun (jangan terlena dengan tenor panjang seperti ini karena semakin lama tenor diambil, maka semakin tinggi pula nominal pembayaran yang harus Anda lunasi).

- Nasabah akan mendapatkan asuransi jiwa kredit. Keuntungannya adalah jika si debitur mengalami kondisi yang dimana tidak bisa melunasi seluruh kewajibannya, maka akan dicover oleh asuransi ini dan keluarganya tidak perlu ikut repot mengurusi tunggakan utang. Nasabah akan memperoleh perlindungan asuransi jiwa tanpa perlu melakukan medical check up sampai dengan Rp 500 juta.

- Biaya lain-lain serta bunga yang diberikan untuk pinjaman ini bisa dikatakan cukup ringan untuk masyarakat kelas menengah bawah dan biaya administrasi juga terhitung masih terjangkau walau dari segi bunga dan biaya admin, masih lebih rendah jika pinjaman menggunakan gadai bpkb.

- Apabila seorang nasabah sudah pindah lokasi atau tempat kerja, maka tidak perlu dilakukan pelunasan (syarat dan ketentuan berlaku).

Setelah kami menjelaskan apa saja syarat dan ketentuannya, berikutnya akan dijelaskan mengapa pengajuan pinjaman KTA BRI banyak yang ditolak.

Padahal kita semua mengetahui, untuk urusan kredit kepada masyarakat, Bank Rakyat indonesia adalah jagoannya karena lebih mudah dibandingkan bank lainnya.

Namun walau banyak yang bilang bahwa untuk memperoleh KTA sangat mudah, tapi tidak sedikit yang mengalami penolakan atau tidak di approve.

Jika dalam jangka waktu lama, Anda tidak dihubungi oleh pihak bank, maka tidak perlu berharap lebih jauh lagi.

Biasanya pihak perbankan pun tidak pernah memberikan informasi dan alasan mengapa pinjaman kamu ditolak.

Dibawah ini adalah beberapa hal yang menyebabkan permohonan kamu tidak diterima.

Kartu Kredit yang Tidak Dipakai dalam kurun Waktu 1 Tahun

Jika kamu memiliki credit card, maka wajib bagi kamu untuk menggunakannya walaupun hanya 1 kali saja dan sudah memegang kartu kredit tersebut minimal 1 tahun.

Karena untuk mengajukan KTA, hal itu sangat dibutuhkan sebagai syarat dari bank yang ingin melihat history transaki dari nasabah serta riwayat pembayaran angsuran dari calon peminjam.

Mungkin terdengar sepele, sehingga banyak nasabah yang tidak mengetahui adanya syarat tersebut.

Tapi bagi bank, penelusuran mengenai informasi cicilan kartu kredit seseorang menjadi hal yang sangat penting untuk mengambil keputusan apakah orang tersebut layak untuk diberikan pinjaman tanpa agunan.

Limit dari Kartu Kredit yang Tidak sesuai Syarat

Jika Anda sudah percaya diri dengan kemampuan bayar cicilan dan kedisiplinan Anda untuk menghindari denda dan Anda langsung yakin akan mendapatkan pencairan uang dengan lebih mudah, maka Anda salah besar.

Anda masih berpotensi mengalami penolakan.

Hal itu disebabkan karena limit dari kartu kredit dan Anda salah untuk penggunaannya.

Contohnya jika bank menetapkan limit CC sampai 10 juta, dan penggunaan Anda dalam 1 bulan hanya 6 juta, maka itu bisa menjadi hal yang dipertimbangkan untuk pemberian KTA.

Pembayaran untuk Minimum Payment

Ternyata hal ini bisa mengganjal rencana Anda lagi untuk memperoleh dana termasuk KTA BRI. Anda sudah menggunakan CC selama 1 tahun, menggunakannya sudah sesuai limit dan pembayaran bulanan juga sangat disiplin tapi nominal pembayaran yang kurang yaitu Anda hanya membayar minimum paymentnya saja.

Perhatikan ya supaya kamu tidak bingung untuk prosedurnya.

Cicilan Hutang yang Sangat Banyak

Tidak perlu membuang waktu untuk susah-susah mengajukan KTA jika Anda merasa memiliki riwayat yang sangat buruk untuk masalah cicilan apapun seperti KPR Rumah, kredit kendaraan bermotor, hutang credit card, gadai bpkb, kredit kepemilikan apartemen dan cicilan lainnya.

Jika Anda mengalami salah satu dari kondisi diatas, mustahil bagi bank untuk menyetujui pengajuan pinjaman Anda karena perbankan sangat khawatir akan terjadi kredit macet.

Pengisian Formulir Aplikasi yang Tidak Jujur

Jangan pernah melakukan manipulasi data ketika sedang melakukan pengisian formulir aplikasi pengajuan.

Karena jika Anda sudah di blacklist oleh satu lembaga keuangan saja, maka efeknya adalah Anda akan di blacklist oleh lembaga finance yang lain juga walaupun Anda tidak bermasalah di BI Checking.

Perlu Anda ketahui, antara bank atau lembaga keuangan lainnya memang terlihat saling berkompetisi satu sama lain.

Tapi dibalik itu, mereka bekerjasama untuk masalah data-data nasabah atau konsumen yang bermasalah.

Sehingga jika Anda memiliki masalah dengan salah satu finance, maka Anda akan sulit mengajukan pendanaan di lembaga finance lainnya.

Isilah data dengan jujur dan apa adanya, itu akan lebih baik untuk permohonan Anda.

Demikianlah penjelasan yang kami rasa cukup lengkap mengenai KTA BRI.

Ingatlah bahwa KTA adalah jenis pinjaman yang bagaikan pedang bermata dua. Sisi manapun yang Anda pegang tetaplah tajam.

Mengapa bisa begitu?

Disatu sisi Anda sangat membutuhkan pinjaman tersebut karena mungkin itu satu-satunya jalan jika Anda tidak memiliki jaminan sama sekali untuk digadai.

Disisi lainnya, bunga yang dikenakan sebenarnya sangat tinggi jika Anda mau lebih detail menghitung dari mulai biaya yang dikenakan sampai total angsurannya.

Saran dari kami adalah bijak dalam penggunaan dana atau uang pencairannya karena ada kewajiban bulanan yang wajib dibayar.

Gunakanlah hanya untuk kebutuhan yang benar-benar penting dan produktif seperti modal bisnis, biaya rumah sakit, biaya pendidikan anak dan lainnya.

Hindari untuk membeli produk yang konsumtif dan tidak ada gunanya seperti gadget dan sejenisnya.

Usahakan mencari pinjaman dana dengan menggunakan aset yang dimiliki seperti bpkb mobil, bpkb motor atau sertifikat rumah.

Karena selain bunganya lebih kecil, proses lebih mudah dan pencairan yang lebih tinggi, nasabah juga akan merasa bertanggung jawab untuk melakukan pelunasan karena adanya aset yang digadaikan.

Terima kasih telah membaca artikel mengenai KTA BRI di situs solusibiaya.com, semoga penjelasan diatas bisa menjadi masukan yang sangat berarti bagi para pembaca.

Bijaklah menggunakan uang.

Solusi lain yang terbaik adalah menggunakan fasilitas dari GBMF

Jika saya seorang pengangguran dan ingin membangun sebuah usaha yang bermodalkan sekitar 100jt. Apakah bisa dan syarat apa saja yang harus dipenuhi?

silakan dengan gadai bpkb mobil atau shm (khusus sertifikat, syarat dan ketentuan berlaku) – silakan hubungi nomor yang tertera di situs

Apakah saya masih bisa sedangkan saya punya cicilan kpr dan angsuran mobil

Apakah bisa mengajukan kta,,wlw bukn nasabah bri/t dak punya krtu Bri???

Saya krja tpi gk da sistem kontrak/tetap apa bisa mengajukan pnjman?

Saya karyawan kontrak di salah satu BUMD jakarta slemakurang lebih 5th apakah bisa mengajukan pinjaman utk usaha

selain memakai bpkp & sertifikat rumah yang lain bisa tidak ya ?

Saya kerja kontrak apa mengajukan pinjaman kta

Maaf saya mau bertanya, kalau saya mengajukan pinjaman sebesar 5 juta. Tapi suami saya gaji nya sebulan bersih 2 juta, tidak ada slip gaji karna tunai. Rumah saya ngontrak,, tolong solusinya.. Terima kasih

Saya mau taya saya pernah mengajukan pinjaman ke Bri cisoka tapi sampai sekarang blm ada pemberitahuan dapat apa tdk pinjamannya?

Apakah bisa mengajukan kita k bank BRI walau bukan nasabah BRI..??